Comprar un auto es un logro importante en la vida: nos brinda independencia de los medios de transporte público y nos hace sentir seguros al poder trasladar a nuestros seres queridos. Un auto es sinónimo de libertad, adquirir uno debería ser un procedimiento fácil y a tu alcance, por este motivo muchas compañías han creado planes de financiamiento que pueden ayudarte a cumplir tu sueño de tener un auto propio. Estos esquemas varían dependiendo de la institución. Te presentamos a continuación los más comunes del mercado.

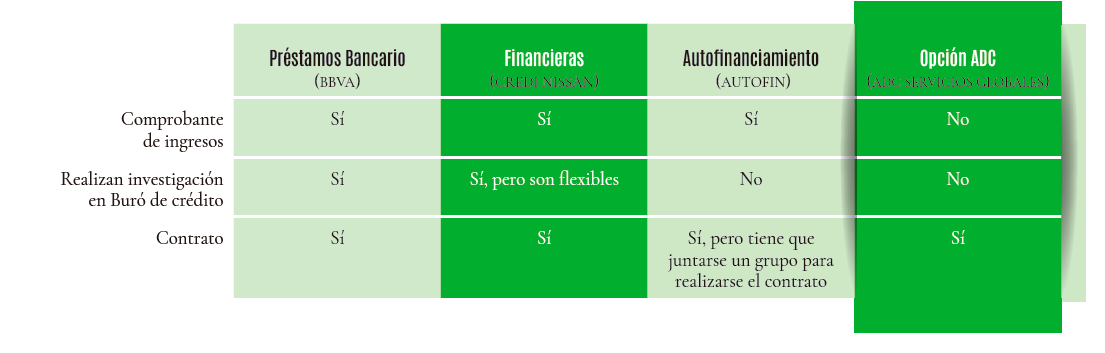

1 – Préstamo bancario y financieras de agencia : Estas empresas te ayudan a comprar un auto al facilitarte un crédito ante el concesionario automotriz. La autorización de dichos instrumentos financieros depende de muchas variables entre las que se encuentran tus ingresos comprobables, tu historial crediticio, y que puedas pagar un enganche de hasta el 35%. Con base a esta información, la institución bancaria decidirá si te otorga el préstamo. Si la respuesta es positiva, se firma un contrato entre ambas partes.

Desventajas: necesitas un historial crediticio en limpio con el Buró de crédit.

2 – Financieras y lotes de autos:

Si tu situación económica o histórica en créditos no es ejemplar, hay otras opciones que pueden ayudarte. Estas financieras están enfocadas en prestar dinero a las personas que tienen una situación delicada en el Buró de crédito, es por eso que suelen tener una tasa de interés mayor y, a veces, pueden pedirte hasta el 50% del precio del vehículo como enganche.

Desventajas: alto enganche y tasa de interés muy alta.

3 – Modelos de autofinanciamiento:

Estas empresas organizan grupos de personas que cooperan para la adquisición de bienes muebles. Cada miembro da una aportación mensual y, poco a poco, cada uno va obteniendo su auto. La entrega a tiempo depende de que todos los participantes cumplan.

Desventajas: el 40% de los pagos previos a la entrega se van directo a intereses y comisiones. Los contratos son grupales, si un miembro de tu grupo falla, te afecta directamente.

4- Opción ADC :

En este modelo tampoco se necesita tener un perfil idóneo ante Buró de crédito y, a diferencia de las empresas de autofinanciamiento, el compromiso es directamente contigo y no con un grupo de personas. ADC maneja un enganche del 20% del precio del vehículo que se divide en 8 cómodos pagos. Es un esquema flexible y asegura la entrega de tu unidad en el tiempo acordado.

Ventajas: el 100% de los pagos previos a la entrega van directo a capital.

No te descapitalizas.

Cuentas con una tasa competitiva.

Es un contrato individual.

Ahora ya cuentas con más información de los modelos financieros para adquirir un auto. Te recomendamos consultar todas las opciones vigentes y seleccionar la que más se ajuste a tus necesidades.